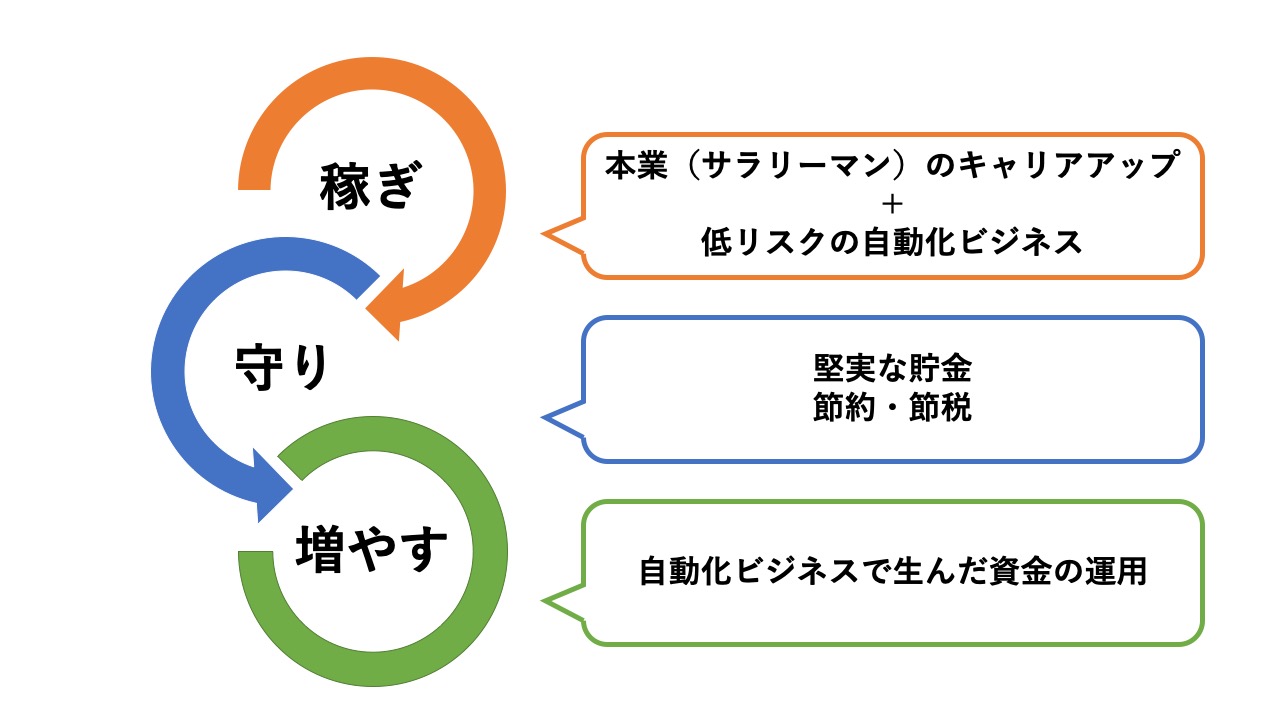

僕が考えている稼ぎ、守り、増やすための人生の戦略は以下のような流れになっています。今回のエントリでは、僕が考えている人生の戦略を紹介したいと思います。

目的は「家族で幸せに暮らすこと」

まず、この人生の戦略の目的と、今の僕が置かれている状況を説明してきたいと思います。

まず目的ですが、それは「家族で幸せに暮らすこと」です。これしかありません。

僕は結婚して15年になりますが、妻と子供がいて、彼らの生活を守る責任があります。これを全うしたいと思っています。

先日、有名起業家の人の公演を聞きましたが、そこで、人生の四大コストが説明されていました。それは、家族、持ち家、マイカー、結婚だとのことです。残念ながら、僕には全てもうあります。笑

人生の目的が「自由気ままに生きること」ならばそれらを全て削減することは正解かもしれませんが、僕にとっては違います。妻を幸せにして、子供たちをきちんと育てることが僕の人生で大切なことなのです。どちらかというと、仕事はそのための手段という考えです。

ですから、すでに結婚していて、子供がいて、持ち家とマイカーがある前提で、この戦略を考えています。

稼ぐ:本業のキャリアアップと自動化ビジネスを組み合わせ

まず稼ぐフェーズですが、本業のキャリアアップと、副業を組み合わせます。

本業のキャリアアップを最初に考える

本業のキャリアアップを最初に考えます。サラリーマンにはサラリーマンのメリットがあります。それは、定期的に収入が入ってくる、ということです。これは本当に大きなことです。

僕はネットビジネスに10年弱取り組んでいますが、ネットからの収入は本当に安定しません。すでに結婚していて、妻子がいる身にとっては、安定収入は必ず必要で、キャリアアップによって、安定収入を増やすことができます。

ここでのポイントは、時給を最大限に上げることを考える、ということです。

年収が高くても、毎日終電で帰るような生活では、副業をやる時間も家族と過ごす時間も取れず、結局目的である「家族で幸せに暮らすこと」は実現できません。

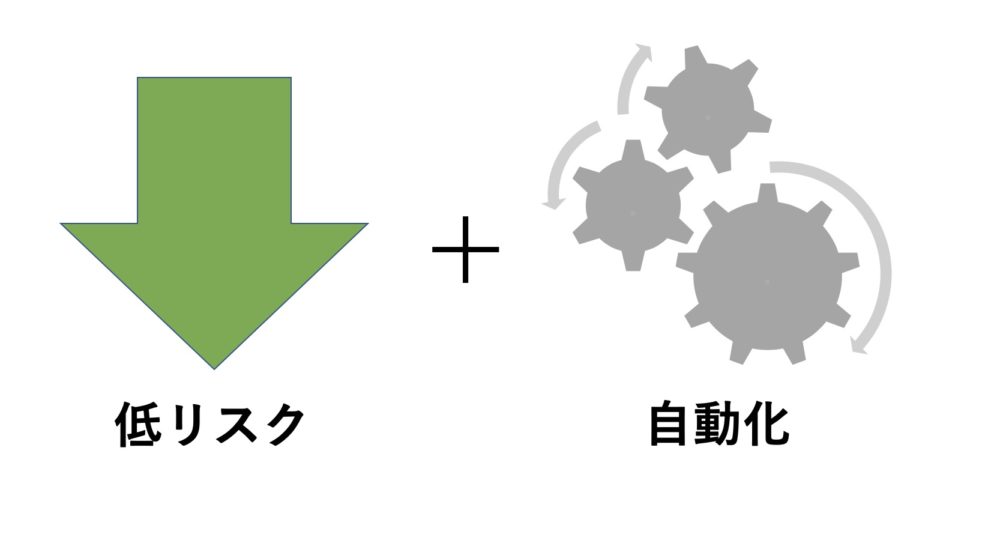

低リスクで自動化できる副業をやる

そして、本業のキャリアアップと並行して、低リスクかつ自動化できる副業をやります。

結論から言うと、この条件を満たせるのはネットビジネスです。

低リスクについて

低リスクというのは、初期投資と運転資金に多額のお金が必要にならないものです。ネットビジネスならば、必要な固定費はサーバーとドメイン代くらいで、月額にして数千円で済みます。

自動化について

自動化は、仕組みだけ作って、あとはその仕組みが稼いでくれる流れを作ることです。この自動化は、本業のキャリアアップと密接に関係していて、自動化できないと本業が忙しくなった時に本業と副業を両立をすることができません。

そのため、いわゆる在庫管理が必要になるヤフオクやメルカリなど、ネットビジネスではありますが受発注が必要になるものはやりません。これらのように受発注が必要になるものは、その作業そもののが煩雑なだけでなく、会計処理も複雑になります。

また、副業として、ランサーズとか、クラウドワークスとかで個人事業主として仕事を受ける人もいますが、副業の方ではこのような時間の切り売りは絶対にやりません。これも自動化の原則に反するからです。

現在の僕のネットビジネス

以下が、現在の僕のネットビジネスの状況です。

- 収益を生み出している保有サイト数:5つ(記事総数1000本くらい)

- noteで公開している有料記事:2本

- 自分で売っている情報商材:1本

- Kindleダイレクトパブリッシングでの出版数:5冊

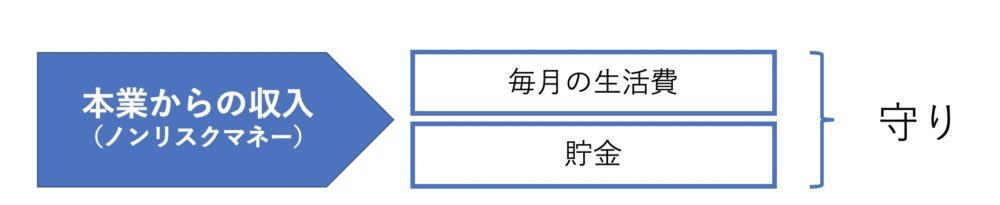

守る:堅実な貯金と節約・節税

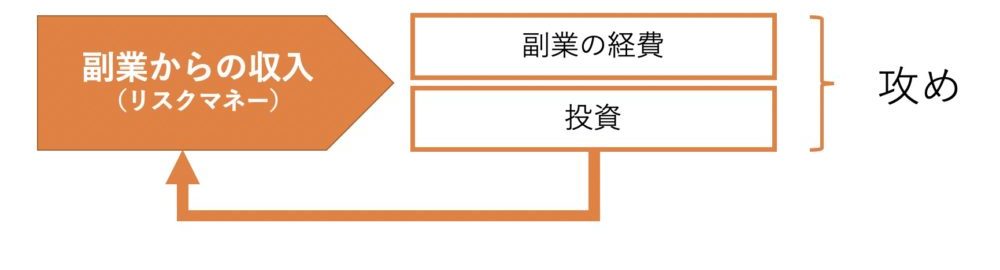

僕はサラリーマンで稼いだお金を「ノンリスクマネー」、副業で稼いだお金を「リスクマネー」と呼んで分けています。

このサラリーマンで稼いだお金は、絶対にステップ3の「投資」には回さず、毎月の生活費と預金だけに使い、無駄なお金を使わないように節約・節税を心がけます。

増やす:副業で稼いだリスクマネーを投資で増やす

前述の通り、増やすフェーズに進める資金は副業で稼いだリスクマネーだけです。

副業の一部は副業のビジネスを拡大するために再投資しますが、さらにその一部を投資に回します。

低資金で始められる投資には色々なものがありますが、今僕が取り組んでいるのは株式投資です。

個別株の売買

まず、メインで取り組んでいることの一つは、個別株の売買です。現在は主に日本株を数ヶ月単位で売買を繰り返しています。

個別株を選ぶ条件は色々ありますが、以下のポイントで売買しています。

- 高配当であること(最低でも4%以上)

- 直近の業績が良いこと

- 時流に乗っていること

個別株の売買は本当に奥が深くて、現在進行形で勉強中です。今4年くらいですが、一応自己資金は倍くらいになりました。(まだ少額ですが。。)もちろん、可能な限りNISA口座で売買します。

投資信託

投資信託ですが、さらに2つの方法で運用しています。

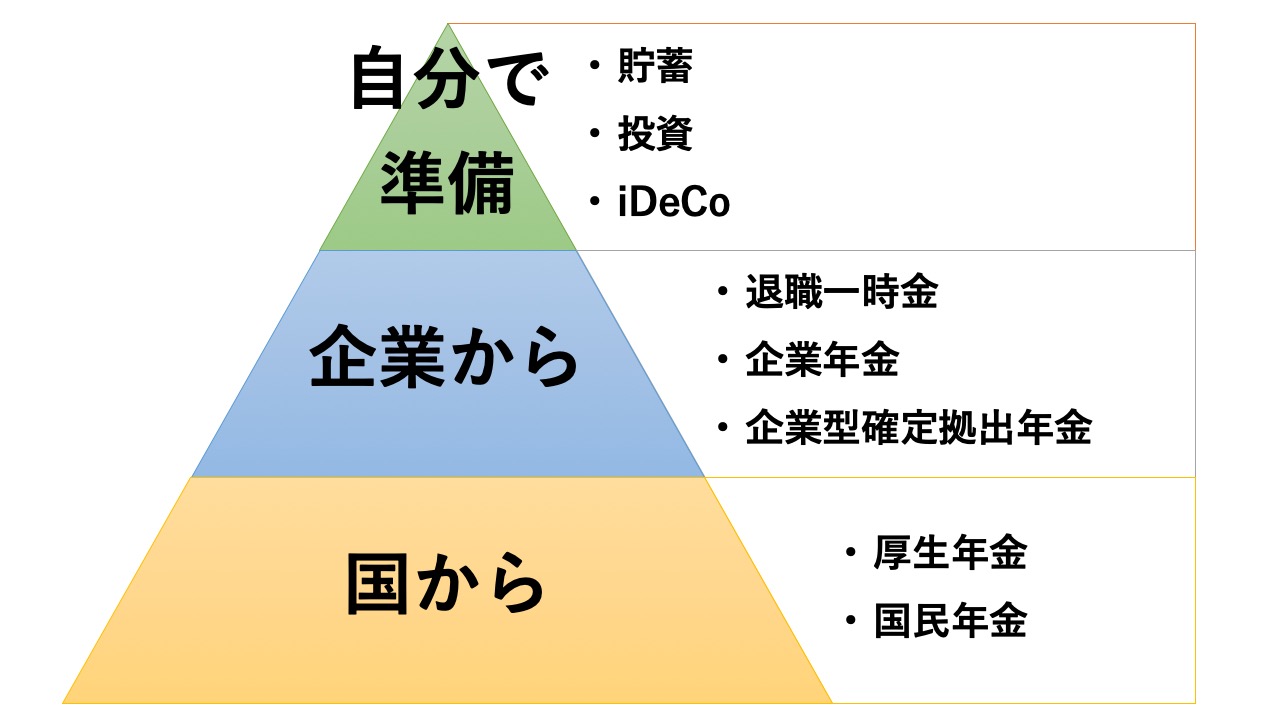

その1:iDeCoで運用

iDeCo(イデコ)についての詳細は割愛しますが、やらない理由が見つからないくらいすごい仕組みです。iDeCoには現時点で以下の強みを実感しています。

- 投資した全額が全額所得控除になる=例えば、年間24万円積み立てると、24万円分の所得にかかっていた税金(2割か3割)が戻ってきます

- 運用益に本来かかる税金がかからない = 通常、株式で得た利益には20%くらいの税金が発生します。これがかかりません。

上記2つのメリットだけで、本当に損をしにくい仕組みになっています。

ちなみに僕は全て外国株式のインデックス投信に振り分けていて、今の所順調に資金は増えています。

その2:ポイント投資

最近SBI証券や楽天証券で可能になった仕組みで、SBI証券ではTポイント、楽天証券では楽天ポイントで投資信託を100ポイントから購入することができます。

今まではポイントが貯まると全て使ってしまっていましたが、投資信託で運用すれば将来の現金を増やすことができます。