僕が企業型確定拠出年金に関わることになった訳

僕が新卒で入社した会社は日系のIT企業でしたが、そこでは企業型確定拠出年金を採用していました。

毎年、決められた金額が自動的に天引きされて、自分が選んだファンドが運用し、増えればラッキー、減ったら残念でした、という仕組みです。

新卒で働いた会社はMBA留学のために3年で転職することになったのですが、その際、積み立てたお金の半分くらいは現金でもらうことができました。しかし、20万円くらいは60歳まで引き出せないと言うことが判明。そのお金は個人として運用しなければならないことになりました。

しかし、その後の手続きがかなり煩雑だったことと、留学やら転職やらで忙しくなったため、ずっと放置をしていました。

重い腰をあげたのが2016年。資料を取り寄せて、きちんと運用することにしました。20万円はハッキリ言って、無いようなお金なので、ハイリスク・ハイリターンのファンドで運用してもらうことにしました。

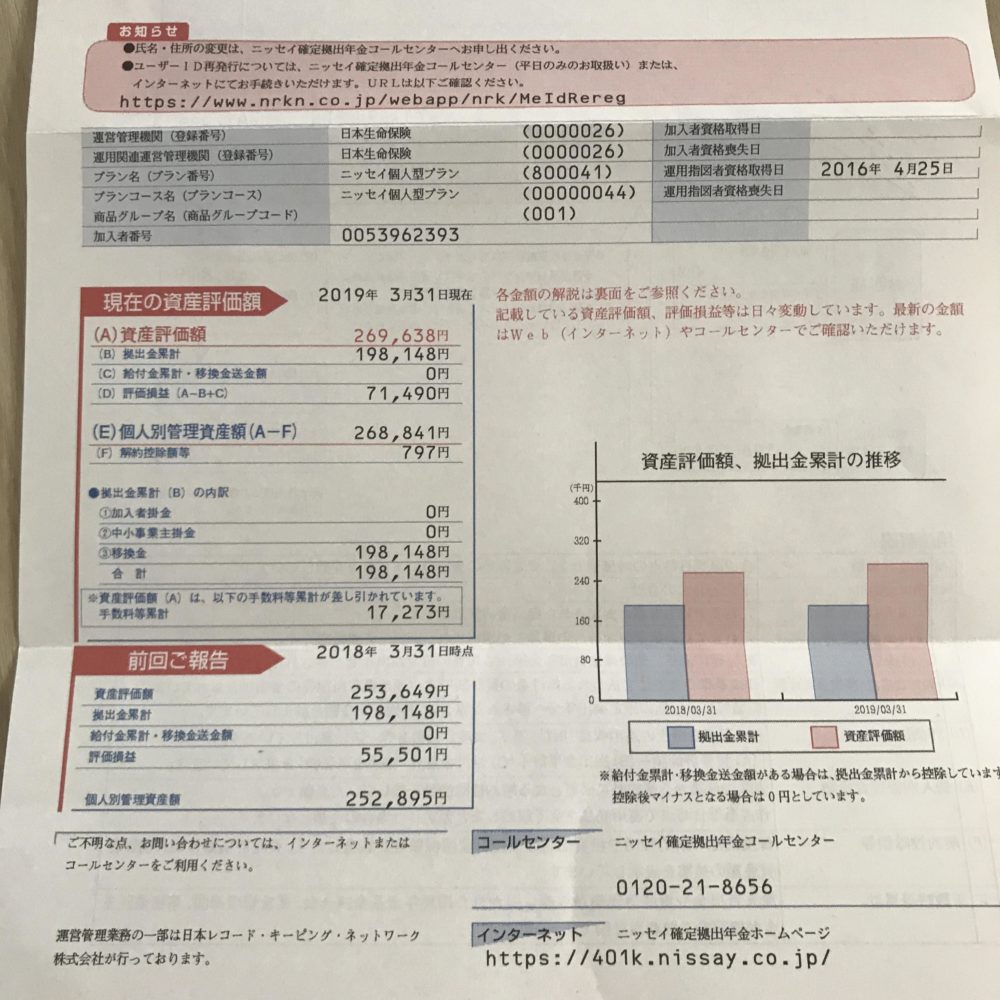

2019年3月末現在、198,148円が26,9638円に

スタートの資金は198,148円でしたが、2016年3月末現在、26,9638円になりました。昨年が25,895円だったので、+1.7万円です。3年間で、資産が1.3倍になったことになります。

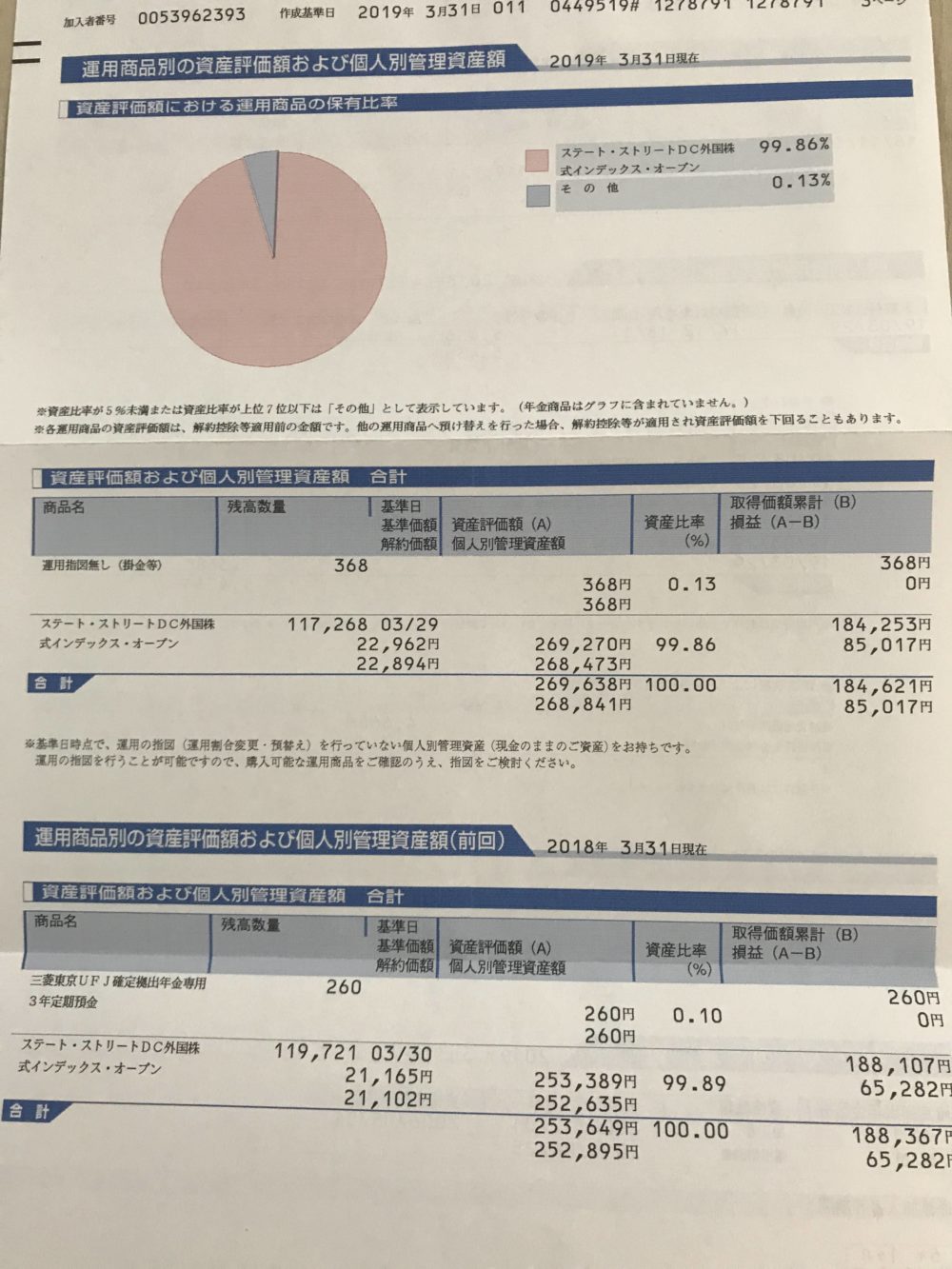

運用しているのはステート・ストリートDC外国株式インデックスファンド

ステート・ストリートDC外国株式インデックスファンドとは

運用しているのはステート・ストリートDC外国株式インデックスファンドです。これは、日本を除く世界主要国の株式市場に投資するファンドで、ハイリスク・ハイリターンのファンドとして紹介されていました。

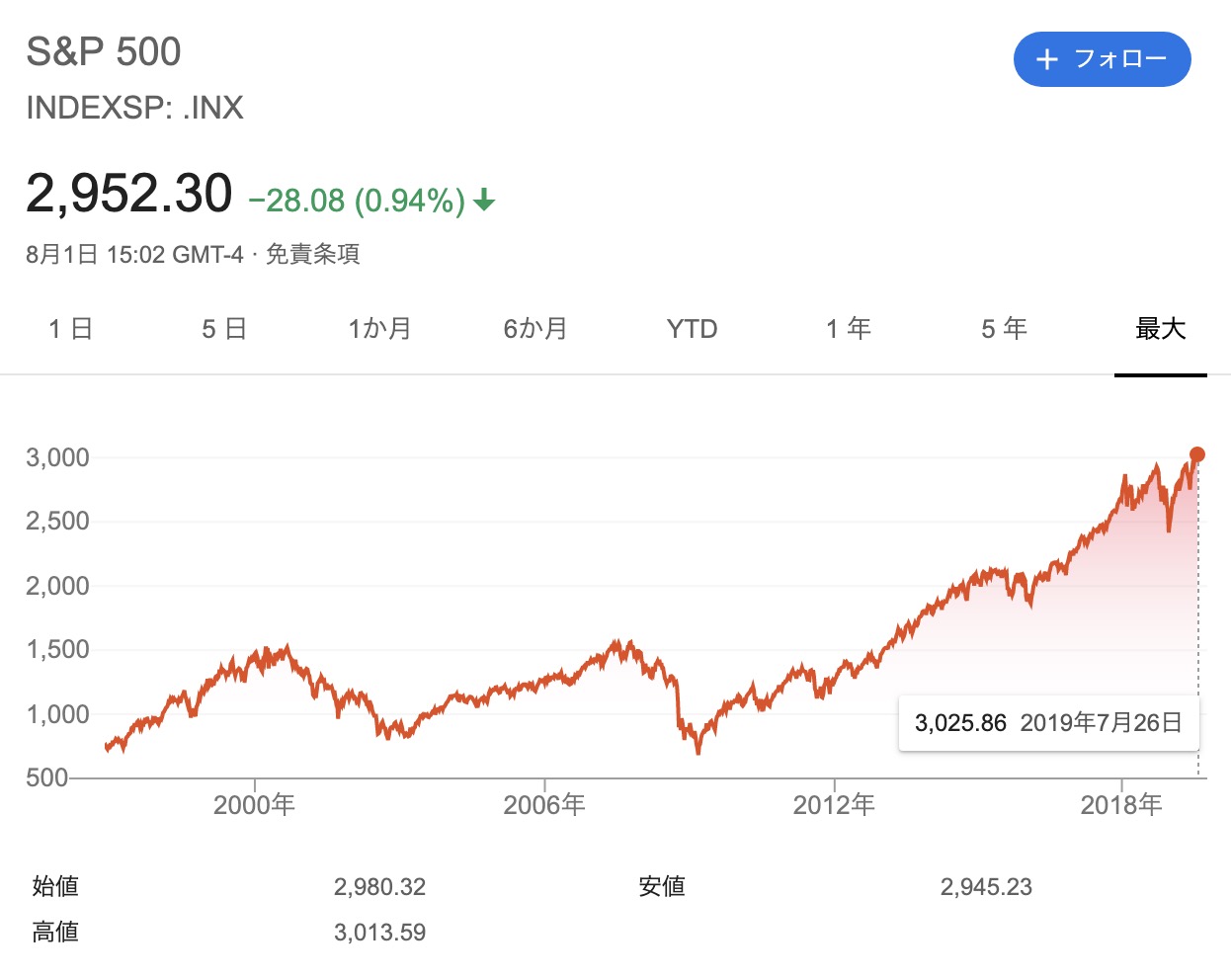

ステート・ストリートDC外国株式インデックスファンドの過去3年間の実績

住友銀行にステート・ストリートDC外国株式インデックスファンドの過去3年間の実績を確認できるページを見つけました。上下はありますが、一応右肩上がりです。ありがたいことです。

まとめ

個人で運用することになった企業確定拠出年金ですが、前述の通り20万円しかありません。一年に一度、勝手にレポートが送られてくるので、のんびりと見守りたいと思います。