年金問題が区ローグアップされて久しいですが、将来年金が本当にいくら貰えるのか把握しないと、不足分がどのくらい発生するのか計算のしようがありません。

今回は、サラリーマンが将来受け取れる年金の受給額を簡単に計算する方法と、年収別、期間別のシミュレーション結果を紹介したいと思います。

年金受給額を簡単に計算する方法

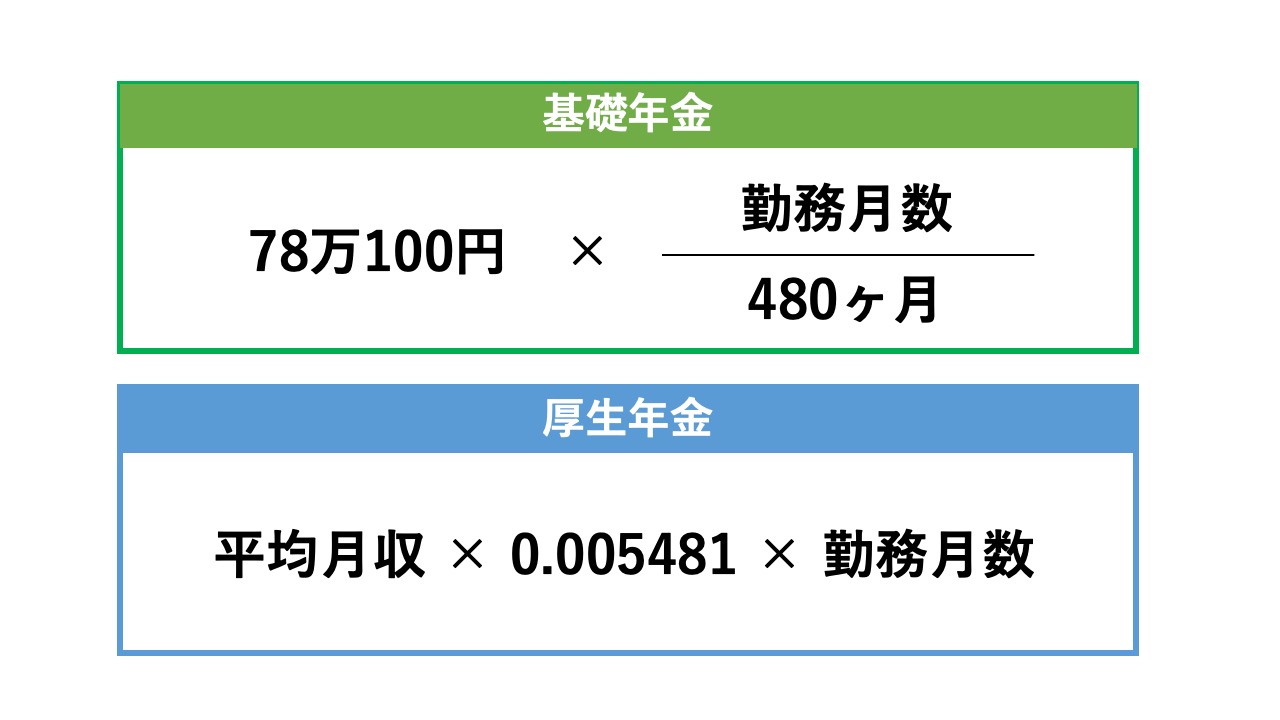

年金の受給額を計算する方法ですが、以下が計算式になります。基礎年金と厚生年金で計算方法が異なります。

基礎年金の計算方法とシミュレーション

基礎年金の計算方法ですが、最大受給額が年間約78万円と決まっています。この年間約78万円にどこまで近づけるかは、勤務年数によって変わってきます。

勤務月数の最大分母は480ヶ月になっています。480ヶ月を12ヶ月で割ると40ということになり、基礎年金では基本的に40年間働き続けることが前提になっていることが分かります。

多くの人は22-23歳で社会人になり、60歳で定年を迎えるので、37-38年くらい、つまりサラリーマンとして定年まで勤め上げた人は、92%-95%くらいの受給金額になります。

また、僕のように浪人や海外留学などで数年ロスしている場合は、その分だけ勤務年数が少なくなるため、その分マイナスになっていきます。

実際、国が公表している平均受給額は5万5千円となっています。

| 勤続年数 | 受給金額(年) | 受給金額(月) |

|---|---|---|

| 40年 | 780,100円 | 65,008円 |

| 35年 | 682,588円 | 56,882円 |

| 30年 | 585,075円 | 48,756円 |

| 25年 | 487,563円 | 40,630円 |

| 20年 | 390,050円 | 32,504円 |

| 15年 | 292,538円 | 24,378円 |

| 10年 | 195,025円 | 16,252円 |

厚生年金の計算方法とシミュレーション

厚生年金の計算方法ですが、まず元になるのは自分の新卒から退職までの平均月収です。この平均月収はボーナスも含まれるため、生涯の平均年収を12で割ると計算することができます。

この平均月収に0.005481という係数を掛け、さらにそこに基礎年金と同様に勤務月数を掛けると計算することができます。

以下が月収別のシミュレーションです。勤続年数は35歳を前提にしています。国の発表によると、厚生年金の平均受給額は14万7千円となっています。

| 平均月収 | 受給金額(年) | 受給金額(月) |

|---|---|---|

| 800,000円 | 1,952,160円 | 162,680円 |

| 700,000円 | 1,708,140円 | 142,345円 |

| 600,000円 | 1,464,120円 | 122,010円 |

| 500,000円 | 1,220,100円 | 101,675円 |

| 400,000円 | 976,080円 | 81,340円 |

| 300,000円 | 732,060円 | 61,005円 |

| 200,000円 | 488,040円 | 40,670円 |