iDeCoのメリットの一つに、毎月の掛け金が所得控除になることが挙げられます。しかし、このiDeCoの所得控除は一体いくら控除されるのでしょうか? 所得控除も含め、色々と調べてみました。

この記事の目次

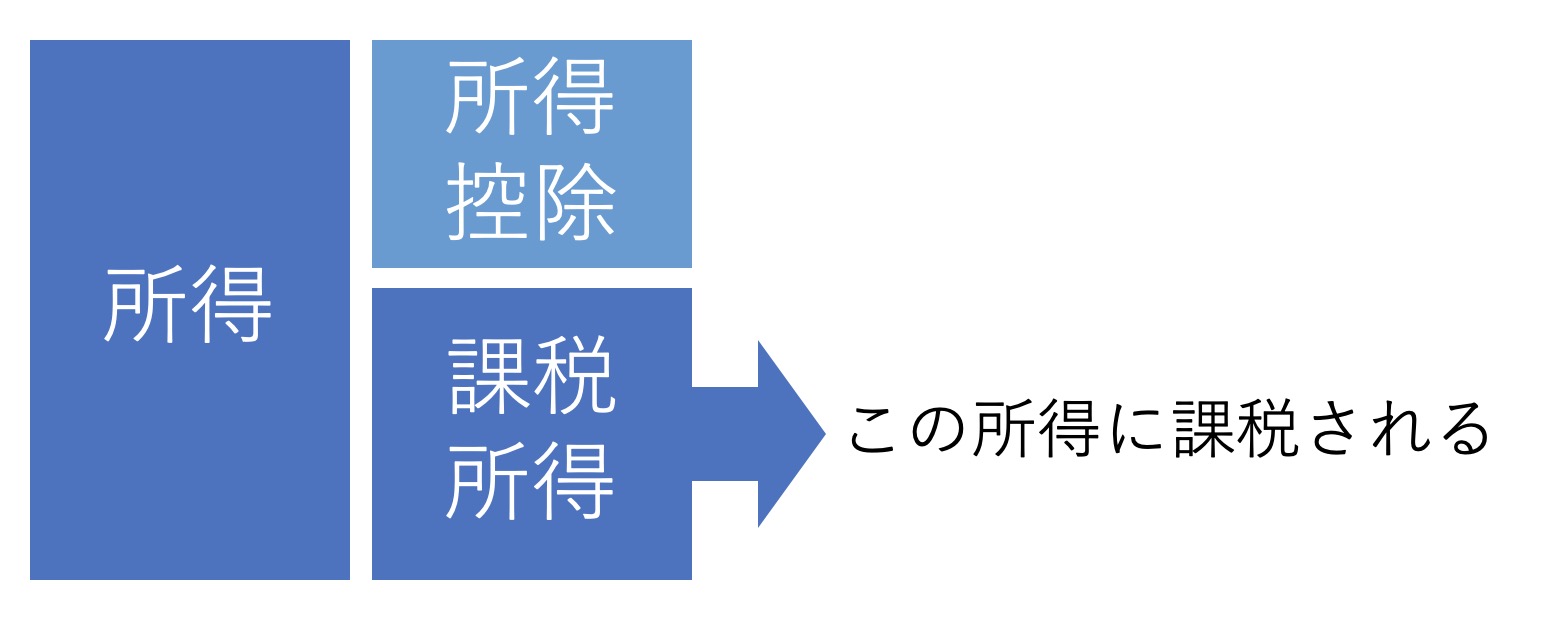

所得控除とは

所得控除とは、一定の要件にあてはまる場合に所得の合計金額から一定の金額を差し引く制度のことです。イメージ的には以下のようになります。

所得控除の種類

所得控除には様々な種類があります以下が、所得控除の種類です。この中で、iDeCoの控除に該当するのは「小規模企業共済等掛金控除」となります。

| 種類 | 要件 | 控除額 |

|---|---|---|

| 基礎控除 | 納税者全員が対象 | 38万円 |

| 扶養控除 |

|

38万円-58万円 |

| 配偶者控除 | 生計を共にする年間所得38万円以下の配偶者がいる | 38万円 |

| 配偶者特別控除 | 生計を共にする年間所得38万円以上、76万円以下の配偶者がいる | 最大38万円 |

| 障害者控除 | 本人か、扶養する配偶者や親族が障害者 | 27万円 |

| 寡婦(夫)控除 |

|

27万円-35万円 |

| 勤労学生控除 | 本人が特定の学校の学生で、所得が65万以下で、勤労以外での所得が10万円以下 | 27万円 |

| 医療費控除 | 本人、生計を一にする配偶者と親族の医療費を支払った場合 |

|

| 生命保険料控除 | 一般生命保険、介護医療保険料、個人年金保険料を支払った場合 | 上限10-12万円 |

| 社会保険料控除 | 社会保険を支払った場合 | 支払った金額の全額 |

| 小規模企業共済等掛金控除 | 小規模共済掛金を支払った場合 | 支払った金額の全額 |

| 雑損控除 | 災害や盗難、横領などで財産を損失した場合 |

|

| 地震保険料控除 | 地震保険料を支払った場合 | 上限5万円 |

| 寄付金控除 | 一定の要件を満たす寄付を支出した場合 | 特定寄付金額 −2000円 |

IDeCoと小規模企業共済等掛金控除

iDeCoの控除が小規模企業共済等掛金控除などという名前なのか不思議ですが、小規模企業共済法に規定された共済契約に基づく掛金の中に、確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金が規定されているため、この小規模企業共済等掛金控除がiDeCoの対象控除になっています。

上の表を見て気づくと思いますが、ほとんどの所得控除は上限が決まっています。しかし、小規模企業共済等掛金控除と社会保険料控除だけは、支払った金額の全額が控除の対象になります。

iDeCo所得控除早見表

iDeCoで支払った掛け金は、小規模企業共済等掛金控除で全額控除されることが分かりましたが、具体的にどのくらい戻ってくるのか、簡単な早見表を作ってみました。

前提は、子供が二人いる世帯で、社会保険料は14%とし、住民税は10%として試算した年間節税額の場合です。あくまで概算なので、正確ではありませんが、目安になるはずです。

iDeCoの所得控除で控除される年間減税金額

以下が年収別の控除金額です。

| 月間掛け金 | 5,000円 | 10,000円 | 15,000円 | 20,000円 |

|---|---|---|---|---|

| 年間掛け金 | 60,000円 | 120,000円 | 180,000円 | 240,000円 |

| 年収400万円 | 9,000 | 18,000 | 27,000 | 36,000 |

| 年収500万円 | 12,000 | 24,000 | 36,000 | 48,000 |

| 年収600万円 | 12,000 | 24,000 | 36,000 | 48,000 |

| 年収700万円 | 18,000 | 36,000 | 54,000 | 72,000 |

| 年収800万円 | 18,000 | 36,000 | 54,000 | 72,000 |

| 年収900万円 | 18,000 | 36,000 | 54,000 | 72,000 |

| 年収1000万円 | 18,000 | 36,000 | 54,000 | 72,000 |

| 年収1100万円 | 18,000 | 36,000 | 54,000 | 72,000 |

金額だけだとよく分からないので、年間掛け金に対する控除率も算出してみました。

| 月間掛け金 | 5,000円 | 10,000円 | 15,000円 | 20,000円 |

|---|---|---|---|---|

| 年間掛け金 | 60,000円 | 120,000円 | 180,000円 | 240,000円 |

| 年収400万円 | 15% | 15% | 15% | 15% |

| 年収500万円 | 20% | 20% | 20% | 20% |

| 年収600万円 | 20% | 20% | 20% | 20% |

| 年収700万円 | 30% | 30% | 30% | 30% |

| 年収800万円 | 30% | 30% | 30% | 30% |

| 年収900万円 | 30% | 30% | 30% | 30% |

| 年収1000万円 | 30% | 30% | 30% | 30% |

| 年収1100万円 | 30% | 30% | 30% | 30% |

iDeCoの所得控除で控除適応後の実質年間支払い金額

以下が、所得控除で戻ってきた分を適応した実質の年間負担金額です。流石に国が推し進める施策だけあって、お得感が半端ありません。

| 月間掛け金 | 5,000円 | 10,000円 | 15,000円 | 20,000円 |

|---|---|---|---|---|

| 年間掛け金 | 60,000円 | 120,000円 | 180,000円 | 240,000円 |

| 年収400万円 | 51,000 | 102,000 | 153,000 | 204,000 |

| 年収500万円 | 48,000 | 96,000 | 144,000 | 192,000 |

| 年収600万円 | 48,000 | 96,000 | 144,000 | 192,000 |

| 年収700万円 | 42,000 | 84,000 | 126,000 | 168,000 |

| 年収800万円 | 42,000 | 84,000 | 126,000 | 168,000 |

| 年収900万円 | 42,000 | 84,000 | 126,000 | 168,000 |

| 年収1000万円 | 42,000 | 84,000 | 126,000 | 168,000 |

| 年収1100万円 | 42,000 | 84,000 | 126,000 | 168,000 |

iDeCoの所得控除の申請方法

iDeCoの所得控除ですが、ただ待っていても控除を受けることはできません。自分で申請することが必要です。

具体的には以下の2つの方法のいずれかで申請します。

申請方法1:年末調整

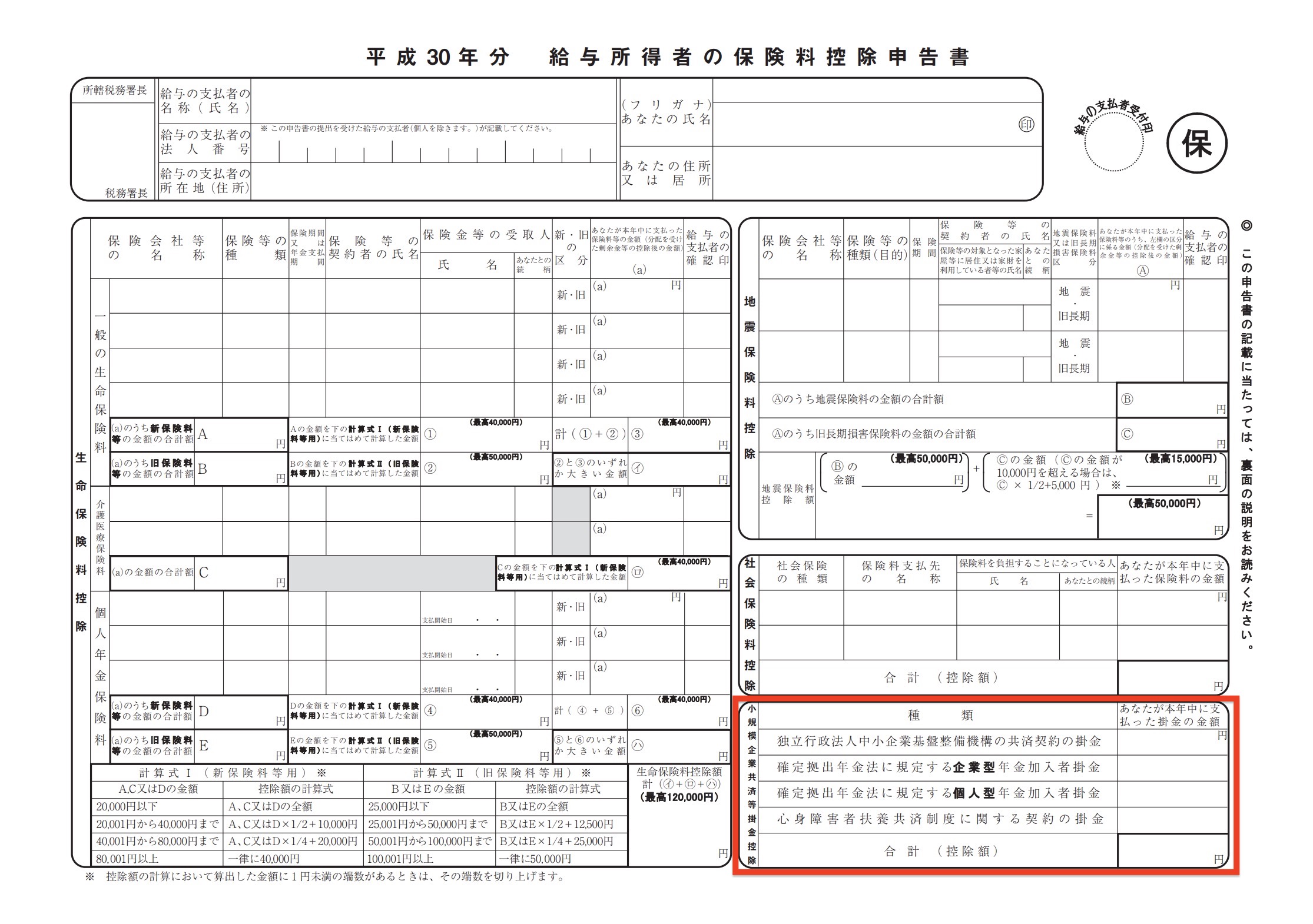

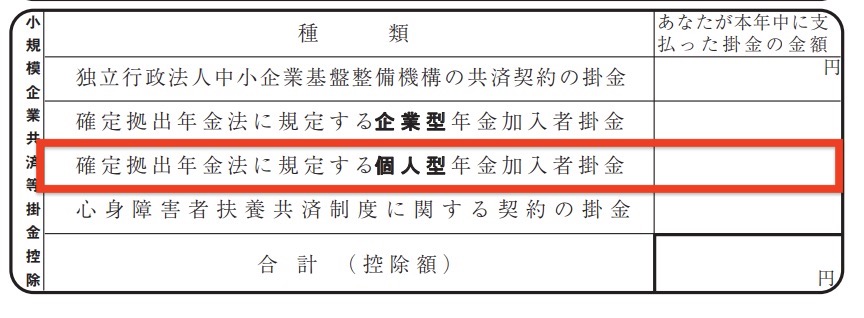

サラリーマンや公務員の方は毎年年末に年末調整を実施します。年末調整の時期になると、iDeCoを統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届くので、この証明書を保管して、保険料などと同じタイミングで年末調整の申請をします。

以下は、平成30年分の給与所得者の保険料控除申告書ですが、この書類の右下に記入欄があります。

ここの中の「確定拠出年金法に規定する年金加入者掛金」に金額を記入することになります。

申請方法2:確定申告

自営業の人、年末調整を忘れたサラリーマンや公務員の方は、確定申告で申請することになります。

iDeCoを統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届くので、この証明書を保管しておきます。確定申告の期間は、基本的に毎年2月16日〜3月15日までです。書類を失くさないように注意したいところです。

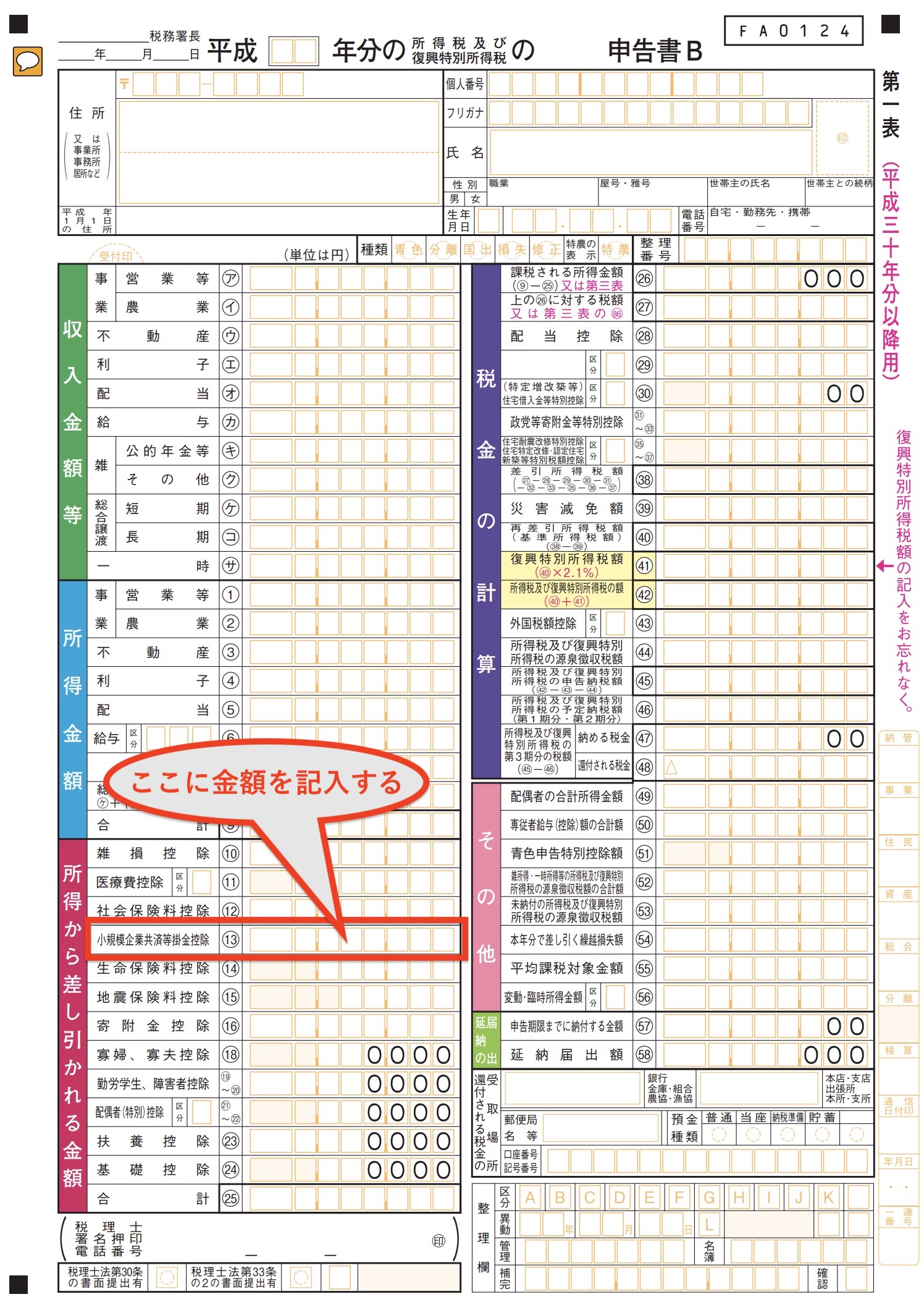

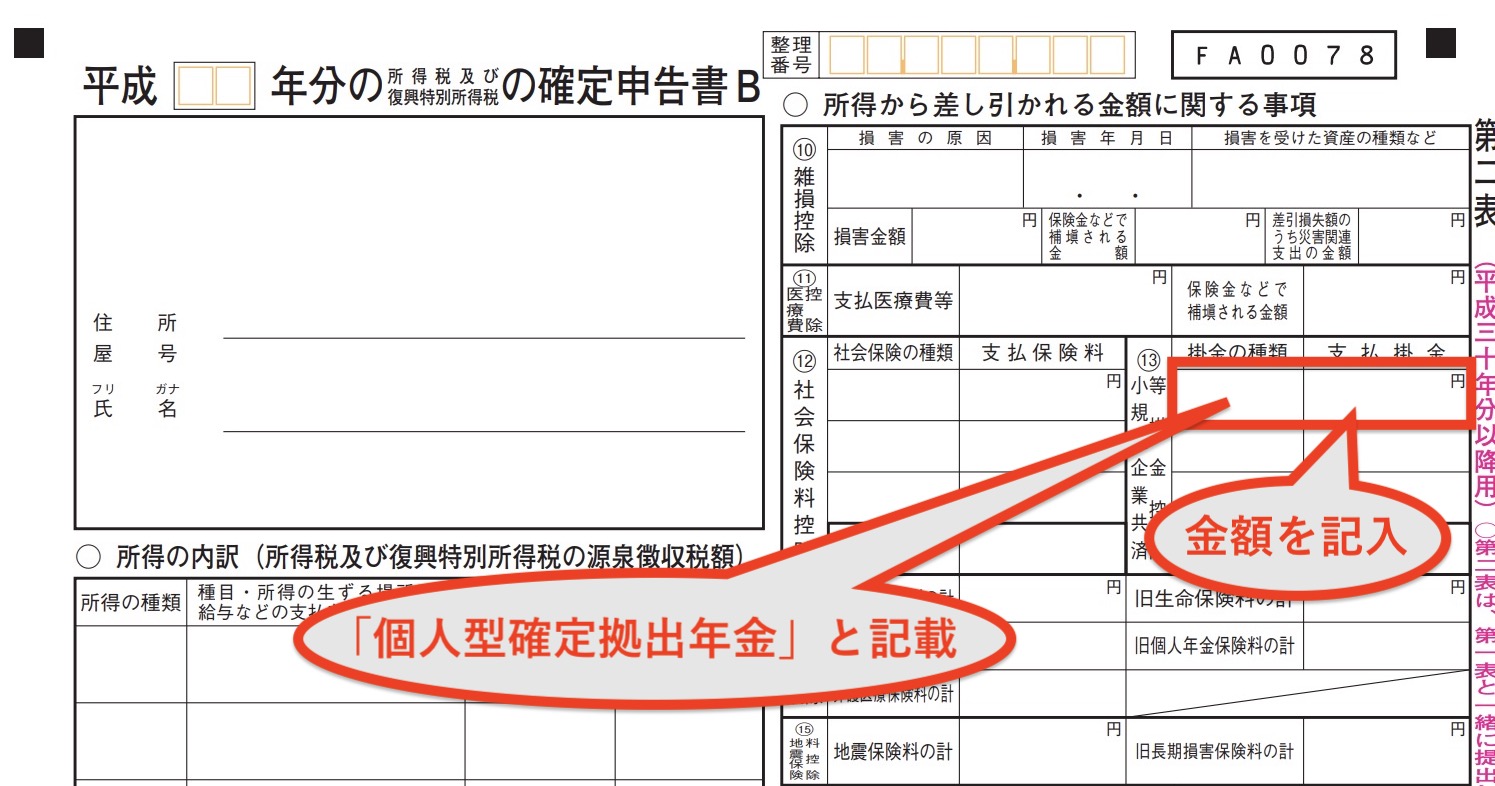

記入する申告書の場所は2箇所です。まず、確定申告書B・第一表です。

次に、次のページの確定申告書B・第二表です。確定申告書B・第二表を記載する理由は、第一表だけでは小規模企業共済等掛金控除の内訳が分からないからです。

記入したら、小規模企業共済等掛金払込証明書と合わせて税務署に提出して完了です。